La question de l’avenir de l’Agence nationale du sport (ANS) ressurgit régulièrement dans le débat sur la gouvernance du sport. Mais supprimer une telle agence ne se limite pas à un simple acte politique : le cadre juridique et budgétaire des finances publiques complique considérablement l’opération.

A lire

Le rôle des taxes affectées dans le financement du sport

Depuis la loi organique relative aux lois de finances (LOLF) du 1er août 2001, l’article 2 encadre la création et l’affectation des taxes affectées. Par principe, l’affectataire de la taxe doit être un tiers, c’est-à-dire une personne morale autre que l’État, et chargé d’une mission de service public. Ce dispositif a permis de créer des mécanismes de financement autonome, en dehors du budget général, au profit d’agences ou d’opérateurs publics.

Supprimer l’ANS, c’est toucher aux fondations budgétaires

Deux options existent aujourd’hui pour gérer une taxe affectée :

- Maintenir une taxe affectée plafonnée : dans ce cas, il faut nécessairement un affectataire, c’est-à-dire un organisme distinct de l’État, comme l’ANS qui peut être un établissement administratif comme l’était le CNDS ou un GIP comme c’est le cas de l’ANS.

- Transformer la taxe en impôt de toute nature : si la taxe n’a plus d’affectataire, elle perd son caractère spécifique et tombe dans le budget général de l’État.

Ainsi, supprimer l’Agence nationale du sport reviendrait mécaniquement à supprimer l’affectation des taxes qui lui sont dédiées. Le produit de ces taxes ne serait alors plus fléché vers le sport, mais absorbé par le budget général.

Un choix politique et budgétaire lourd de conséquences

La suppression de l’ANS ne relève donc pas d’une simple réforme administrative. Elle aurait un effet direct sur le mode de financement du sport français : soit on conserve un organisme tiers pour continuer à percevoir une taxe affectée, soit on accepte de réintégrer les recettes dans le budget de l’État, avec le risque d’une dilution des moyens du sport parmi d’autres priorités.

Le recentrage de l’ANS sur le haut niveau ?

Selon nos informations, le ministère des sports souhaite à tout prix conserver l’ANS (D’ailleurs le recrutement du / de la futur(e) DG est en cours, 2 hommes 2 femmes en short liste après une vingtaine de candidatures, on y reviendra), question : sur quel périmètre ?

Une ANS sous la forme d’un établissement public recentré sur le haut niveau est un scénario comme nous l’évoquions hier avec Patrick Roult. Mais avec quels moyens ?

A lire

Avec quels moyens ?

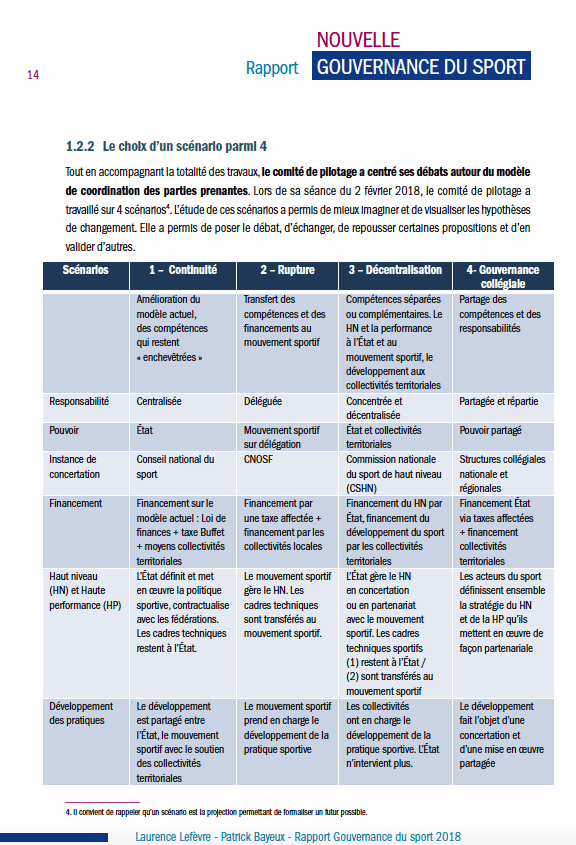

Initialement la taxe Buffet a été créée en faveur du développement du sport pour tous*. La conserver et l’affecter au financement de l’ANS recentrée sur le HN semble difficile au regard des fondamentaux qui ont conduit à sa création : le développement « du sport amateur ». Donc, sauf à la supprimer et en recréer une nouvelle, la taxe Buffet doit continuer à être affectée au sport pour tous. Alors quelle solution ? supprimer l’ANS et tout perdre ? conserver l’ANS sous la forme d’un EPA, recentrer l’ANS sur le HN mais avec quel financement ? conserver la taxe et l’affecter au CNOSF comme on l’avait imaginé en 2018 dans un des scénarios posés dans le cadre du rapport sur la nouvelle gouvernance du sport. C’est peut être le moment de revenir aux scénarios posés en 2018 dans le cadre de la réflexion sur la nouvelle gouvernance du sport et d’en construire un nouveau. Des #EGS2025 Etats généraux du sport s’imposent.

A lire

* »Il ne s’agit ni d’une taxe, ni d’un impôt, car ce n’est pas de l’argent qui va dans les caisses de l’État. La recette de ce prélèvement sera directement versée au fonds national de développement du sport (FNDS), qui est cogéré par les pouvoirs publics et le mouvement sportif. Aussi, cet argent serait-il immédiatement attribué aux différentes pratiques amateurs » MG Buffet 20 nov 1999