Des pertes historiques, mais surtout un déséquilibre structurel. Le rapport de la DNCG confirme un modèle économique sous perfusion. Sans transferts ni apports extérieurs, le football professionnel français ne tient plus.

Un modèle structurellement déficitaire, masqué par les transferts et les apports externes

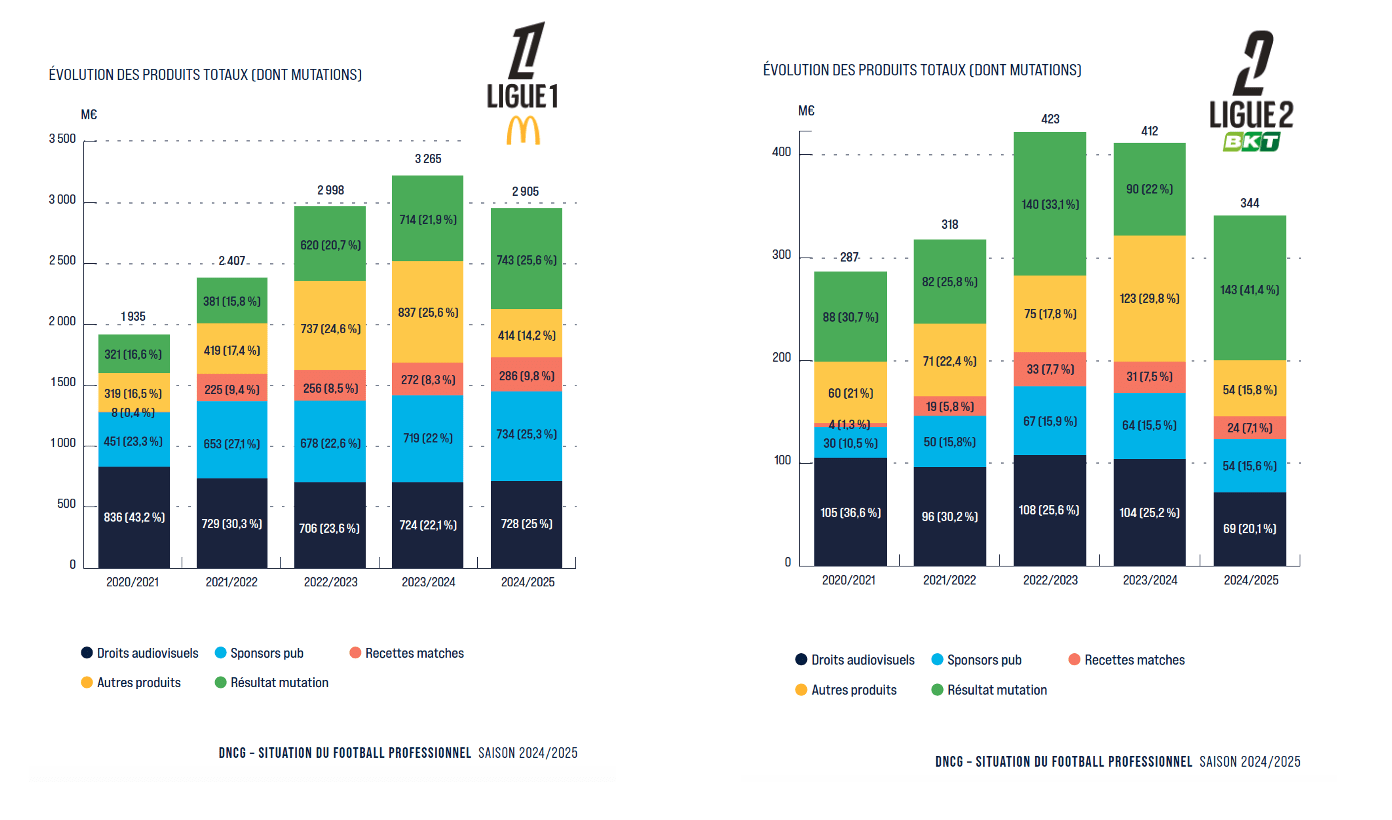

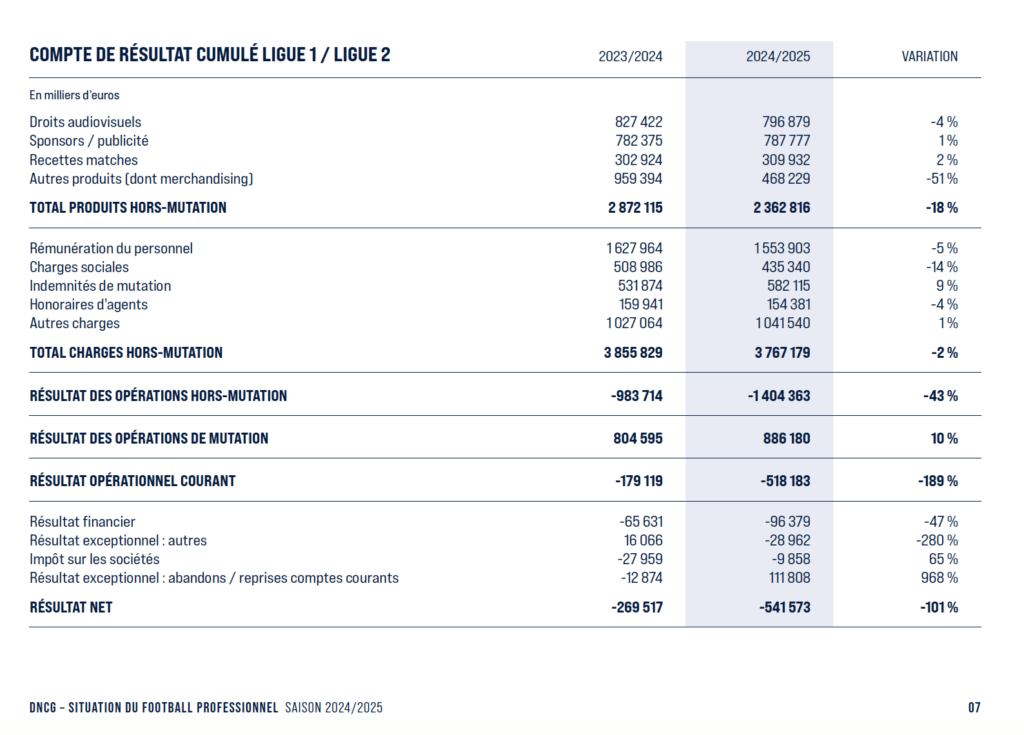

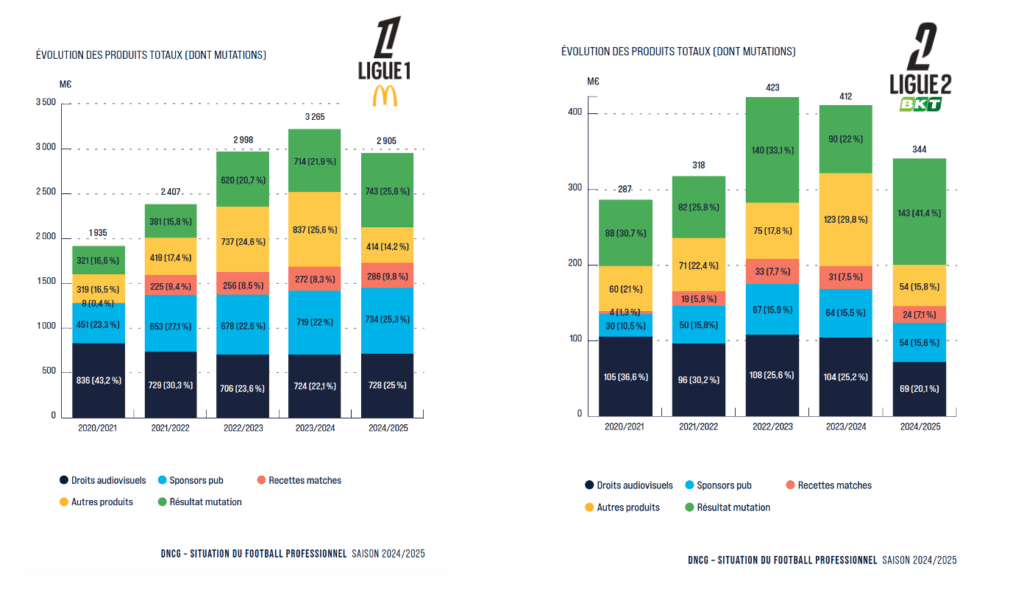

Le rapport annuel de la DNCG pour la saison 2024-2025 confirme une tendance inquiétante : le football professionnel français est plus que jamais déficitaire, dépendant des transferts et des apports extérieurs pour survivre. Les produits reculent à 2,36 milliards d’euros (-18 %) tandis que le résultat net global s’établit à -542 millions d’euros . Plus révélateur encore, le résultat d’exploitation atteint -1,404 milliard d’euros, traduisant un déséquilibre structurel du modèle.

Dans ce contexte, les opérations de mutation jouent un rôle central : avec +886 millions d’euros, elles permettent d’atténuer une partie des pertes . Sans ces produits, le déficit serait considérablement aggravé. Parallèlement, l’amélioration des capitaux propres (+49 %) repose avant tout sur les apports des actionnaires et non sur la rentabilité de l’activité. Enfin, la baisse des revenus s’explique notamment par le recul des “autres produits”, en lien avec la fin partielle de l’accord CVC, tandis que les droits audiovisuels et le sponsoring stagnent. Pour la ligue 1 « Au global, les produits sont en baisse par rapport à la saison 2023/2024 (-360 M€), notamment en raison d’une forte baisse des autres produits (-340 M€), en raison d’une dernière échéance de l’accord entre la LFP et CVC Capital Partners moins importante en 2024/2025 qu’en 2023/2024. » indique le rapport

Un championnat marqué par de fortes inégalités économiques

La situation apparaît encore plus contrastée en Ligue 1, où le déficit atteint -466 millions d’euros . Le championnat se caractérise par une forte concentration des ressources : le Paris Saint-Germain représente à lui seul 38,7 % des revenus et près de 45 % des recettes commerciales, soit davantage que les 12 clubs les plus modestes réunis. Les droits audiovisuels illustrent également cette polarisation, avec une part significative captée par les clubs engagés en compétitions européennes.

Quelques clubs concentrent une part majeure des pertes (OL, OM, RC Strasbourg, OGC Nice, PSG), illustrant une forte polarisation économique, tandis que seuls quelques acteurs (LOSC, Brest, Lens…) parviennent à maintenir un équilibre grâce à des performances sportives et des stratégies de trading efficaces

Dans le même temps, les charges d’exploitation atteignent 3,35 milliards d’euros, largement supérieures aux produits hors mutations . La masse salariale demeure le principal poste de dépense (51,7 % des charges), malgré une légère baisse globale, marquée par un recul des salaires des joueurs mais une hausse significative des rémunérations des staffs. Dans ce contexte, les transferts restent la clé de voûte du système économique. Mais cette dépendance à un marché international incertain souligne la fragilité du modèle, entre pertes structurelles, inégalités croissantes et recours permanent aux financements externes.