Alors que la France s’apprête à mettre en œuvre un plan de rigueur sans précédent pour réduire le déficit public, les collectivités locales vont revoir en profondeur leur manière de financer les services publics. En première ligne : les équipements sportifs, qui cumulent pour certains haute technicité, coûts d’exploitation élevés et attentes sociales fortes.

Dans ce contexte, un nouveau paradigme se dessine : celui d’une facturation raisonnée, combinant solidarité fiscale et responsabilisation des usagers. Une orientation qui pourrait bien marquer le prochain mandat municipal (2026-2032 voire 2033) #municipales2026

Un environnement financier sous tension

On sera bientôt fixé, mais il fait peu de doute que les budgets affectés aux politiques sportives seront en baisse : gel des dépenses locales, diminution des dotations de l’État, contraction du budget du ministère… Résultat : les marges de manœuvre budgétaires des communes se réduisent. « Nous sommes à l’os », témoignent plusieurs directeurs des sports.

Dans ce contexte, les équipements sportifs, déficitaires et parfois considérés comme énergivores, deviennent des cibles logiques pour des réformes structurelles.

A lire

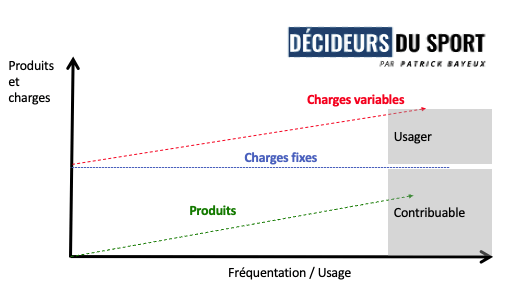

Usager-payeur : vers une tarification différenciée calculée sur les charges fixes et variables

La tendance est déjà engagée dans certaines villes : faire contribuer davantage les usagers (et notamment les clubs) des équipements sportifs. Cette évolution devrait se poursuivre, d’autant plus que les dépenses sportives ne sont pas jugées prioritaires par les Français.

A lire

Une des solutions pour maîtriser le déficit et rapprocher le coût réel du consommateur des équipements sportifs — un principe transposable à d’autres services publics comme la culture — consisterait à construire une politique tarifaire distinguant charges fixes et charges variables

- Les charges fixes (entretien, maintenance, gros entretien et renouvellement, besoins énergétiques incompressibles) seraient mutualisées via l’impôt local, garantissant un accès universel minimal.

- Les charges variables (nettoyage, sécurité, encadrement, consommations énergétiques liées aux activités) seraient facturées aux usagers selon une grille tarifaire ajustée.

Ce principe ouvre la voie à une gestion plus fine, à la fois plus équitable socialement et plus soutenable économiquement. L’impôt finance l’existence et l’ouverture de l’équipement, tandis que l’activité pratiquée en son sein relève de la contribution des bénéficiaires. Le cout des équipement est maitrisé, il est égal aux charges fixes.

Une politique sociale intégrée

Pour éviter un effet d’éviction des publics les plus fragiles, ce système s’accompagnerait de dispositifs correcteurs :

- Tarification selon le quotient familial ou les statuts spécifiques (étudiants, seniors, personnes en situation de handicap).

- Mise en place de forfaits fidélité, avec abonnements annuels ou multi-entrées modulés, afin de lisser les recettes et stabiliser la fréquentation.

Vers un contrat d’usage des équipements publics

Ce mouvement vers la facturation raisonnée s’inscrit dans une tendance de fond : l’instauration d’un véritable contrat d’usage entre la collectivité et ses habitants. L’accès aux équipements reste garanti par la solidarité fiscale, mais leur utilisation devient plus transparente et responsabilisante. On passe ainsi d’un modèle hérité du « service public gratuit pour tous » à une conception renouvelée du « service public solidaire mais responsabilisant », conciliant équité sociale et soutenabilité économique.

A lire

Chargement des articles…