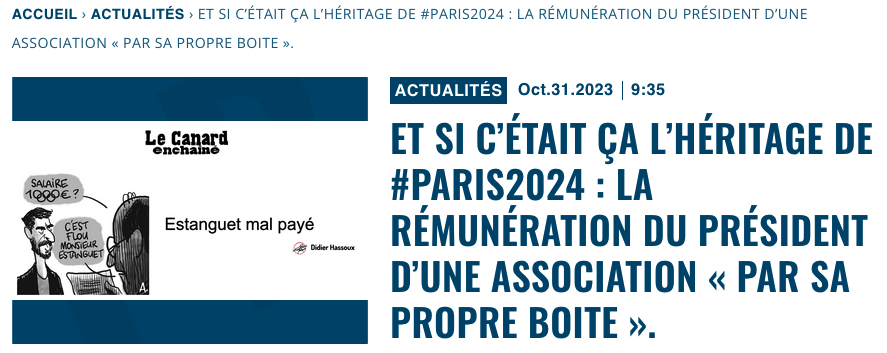

On en sait plus sur la rémunération de Tony Estanguet par sa propre boite comme l’a révélé le canard enchainé du 1er novembre.

A lire

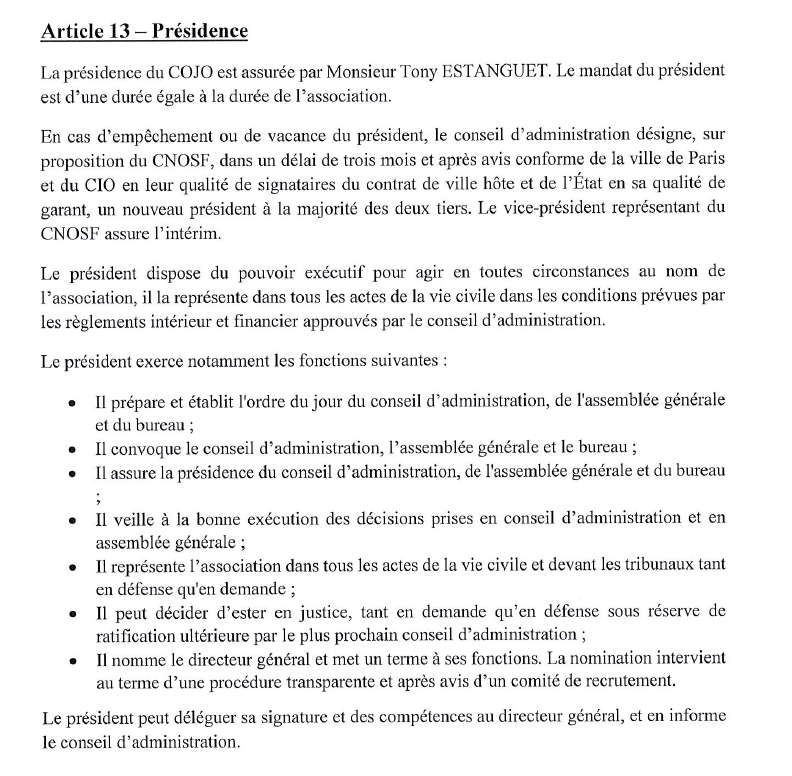

Le montage a fait l’objet d’un rescrit social sécurisé par une consultation d’avocat et validé par le CGEFI . Tony Estanguet est mandataire social par voie statutaire du COJO qui est, rappelons-le une association.

Il relève du régime des travailleurs indépendants ce qui coute moins cher au COJO d’ailleurs. Il ne perçoit pas de salaire, ses rémunérations perçues sont imposables sur les revenus au titre des bénéfices non-commerciaux (BNC).

Une rémunération prévue par les statuts

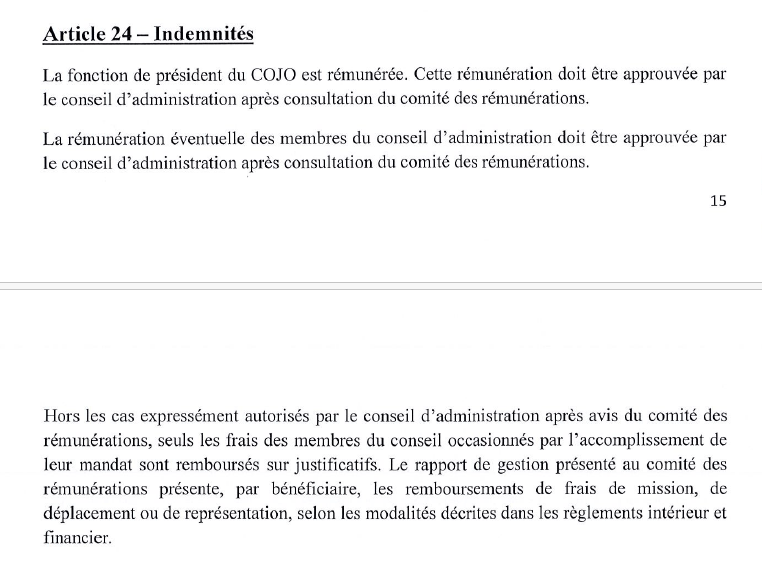

L’article 24 prévoit que Tony Estanguet est rémunéré et que la rémunération doit être approuvée par le CA après consultation du comité des rémunérations. Le CA a validé la rémunération de Tony Estanguet début mars 2018. Une rémunération selon le canard d’un montant annuel net imposable de 239 328 Euros sans les primes

Une exception aux pratiques habituelles

Il convient de rappeler que 2 modes de rémunération existent pour les dirigeants d’associations fiscalisées :

- Le régime de la tolérance administrative qui implique que le montant brut de la rémunération versée à chaque dirigeant ne dépasse pas les ¾ du SMIC.

Ainsi, ce régime permet la rémunération de tous les dirigeants, quel que soit leur nombre, sans que cela ne dépasse 1 140,91 € brut par mois pour chacun d’eux. - Le régime légal permet qu’une rémunération supérieure soit octroyée à un nombre limité de dirigeants (maximum 3). Cela est possible à partir de la 4ème année d’existence de l’association si la moyenne des ressources annuelles (hors subventions publiques) sur les 3 derniers exercices clos dépasse 200 000 €. Les 3 conditions suivantes : (https://www.service-public.fr/particuliers/vosdroits/F1927

- Une délibération en a décidé à la majorité des ²/₃ des membres

- Ses statuts et ses conditions de fonctionnement assurent sa transparence financière, l’élection démocratique et périodique de ses dirigeants, le contrôle de sa gestion par ses membres

- Le montant des rémunérations versées à chaque dirigeant est indiqué dans une annexe aux comptes de l’association.

Les subventions publiques ne sont pas prises en compte dans le calcul de la moyenne des ressources annuelles.

- La rémunération n’est possible qu’à partir de la 4e année d’existence de l’association.

Le nombre de dirigeants pouvant être rémunérés est limité. Il varie selon le montant des ressources annuelles :- Entre 200 000 € et 500 000 € 1 dirigeant

- Entre 500 000 € et 1 000 000 € 2 dirigeants

- Au-delà de 1 000 000 € 3 dirigeants

- La rémunération de chaque dirigeant doit être proportionnée au travail fourni. Elle ne peut pas dépasser 10 998 € brut par mois. Si une même personne est dirigeante dans plusieurs associations, toutes ses rémunérations sont prises en compte pour apprécier le plafond de 10 998 €.

Une généralisation possible ?

Le montage juridique et financier qui a été validé par Bercy et des avocats spécialisés et sur lequel la cour des comptes n’a pas fait de remarque est-il généralisable aux associations et fédérations sportives ?

Le COJO est une association fiscalisée qui peut rémunérer son président. La seule limite est que la rémunération n’apparaisse pas comme un détournement d’actif par son caractère manifestement excessif, ce qui n’est pas le cas compte tenu du budget du COJO. Le fait que Tony Estanguet ne soit pas salarié résulte de son mandat de président qui implique une absence de lien de subordination juridique vis à vis de l’association employeur. Dans ce cas c’est le régime des BNC qui s’applique fiscalement.

Dès lors ce montage peut-il s’étendre aux fédérations sportives voire à des grandes associations ? Après la rémunération systématique de certains dirigeants dans le tennis et le foot l’étape suivante est-elle la fiscalisation du mouvement sportif à l’instar du COJO ? Y aura-t-il à terme 2 mouvements sportifs : celui du mouvement sportif bénévole qui oeuvre pour l’intérêt général non fiscalisé et de l’autre un mouvement sportif fiscalisé avec des dirigeants rémunérés, une solution radicale pour motiver les « bénévoles » ! Et si c’était l’héritage de Paris 2024 . La question mérite d’être posée. Des états généraux pour une refondation du mouvement sportif s’imposent au même titre qu’un débat national sur le bénévolat sportif !

A lire